ใบกำกับภาษีอย่างย่อ คืออะไร

ใบกำกับภาษีอย่างย่อ ก็คือเอกสารสำคัญในอีกรูปแบบหนึ่งสำหรับกิจการที่เป็น “กิจการค้าปลีก” ที่เป็นการขายให้กับผู้บริโภคโดยตรง หรือให้บริการรายย่อยแก่บุคคลจำนวนมาก

ใบกำกับภาษีอย่างย่อ ใครเป็นผู้มีสิทธิออก?

- กิจการในระบบ VAT ที่มีลักษณะขายปลีก โดยเป็นการขายให้แก่ผู้บริโภคโดยตรงนั่นเองครับ หลักๆเลยคือเพื่อนำไปใช้เองโดยไม่ได้นำไปขายต่ออีกทอดนึง กิจการในลักษณะนี้เช่น ร้านสะดวกซื้อ ร้านค้าแผงลอย ร้านขายของชำ ร้านขายยา ห้างสรรพสินค้า เป็นต้น

- กิจการในระบบ VAT ที่ให้บริการรายย่อยแก่บุคคลจำนวนมาก ตัวอย่างเช่น ร้านอาหาร โรงแรม โรงภาพยนตร์ ซ่อมแซมทุกชนิด เป็นต้น

รู้ไหมว่าจะออกใบกำกับภาษีอย่างย่อต้องยื่นขอ กรมสรรพากรก่อน

ถ้าคุณเป็นผู้ประกอบการในระบบ VAT ที่ต้องการจะใช้เครื่องบันทึกการเก็บเงินเพื่อออกใบกำกับภาษีอย่างย่อ คุณต้องทำการยื่นคำขอใช้เครื่องบันทึกการเก็บเงินต่ออธิบดีกรมสรรพากร ผ่านสรรพากรพื้นที่ในเขตท้องที่ที่สถานประกอบการตั้งอยู่ด้วย

และถ้าคุณมีการธุรกิจโดยมีรูปแบบสาขา อย่าลืม! ยื่นคำขอผ่านสรรพากรพื้นที่ที่สำนักงานใหญ่ตั้งอยู่ โดยยื่นขออนุมัติเป็นรายสาขา

ทีนี้ในกรณีที่ลูกค้าแจ้งความต้องการขอใบกำกับภาษีเต็มรูปแบบ เราก็มีหน้าที่ต้องออกใบกำกับภาษีเต็มรูปให้นะครับ เพราะสิ่งสำคัญประการนึงคือใบกำกับภาษีอย่างย่อในกรณีที่ลูกค้าที่ซื้อของจากเราอยู่ในระบบ VAT เหมือนกัน เขาจะไม่สามารถนำภาษีซื้อไปขอคืนหรือหักออกจากภาษีขายได้นะ(ทางบัญชีหรือภาษีจะเรียกว่าเป็น “ภาษีซื้อต้องห้าม”) ต้องเป็นใบกำกับภาษีเต็มรูปเท่านั้นนะ

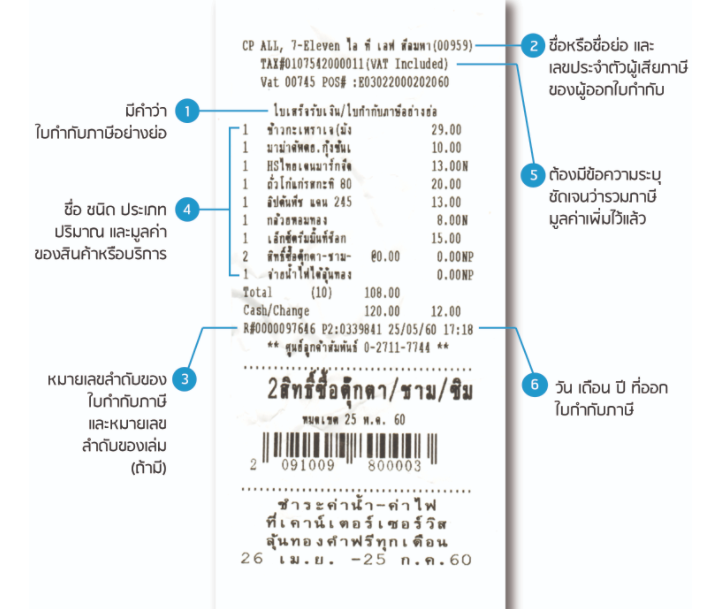

รายการในใบกำกับภาษีอย่างย่อ

ถ้าลองเปรียบเทียบกับใบกำกับภาษีเต็มรูปจะเห็นว่า กฎหมายไม่ได้เคร่งครัดมากเหมือนใบกำกับภาษีเต็มรูปแบบ

นอกจากนี้สรรพากรยังค่อนข้างยืดหยุ่นในการออกใบกำกับภาษีในกรณีที่น่าสนใจต่อไปนี้ด้วย

- ไม่ต้องออกใบกำกับภาษี หากขายสินค้าหรือบริการครั้งหนึ่งไม่เกิน 1,000 บาท กรณีขายสินค้าหรือบริการไม่เคยมีมูลค่าของฐานภาษีเดือนใดถึง 300,000 บาท หรือขายสินค้าในลักษณะรถเข็น แผงลอย รวมถึงการให้บริการแสดง กีฬา การประกวดที่จัดขึ้นแล้วเก็บเงินจากผู้ดู ผู้ฟัง ผู้เข้าร่วม เป็นต้น โดยให้รวบรวมมูลค่าของการขายหรือการให้บริการใน 1 วันเพื่อทำใบกำกับภาษีอย่างย่อ 1 ฉบับเพื่อลงรายงานภาษีขายได้เลย

- สถานบริการน้ำมันที่มีมูลค่าครั้งหนึ่งไม่เกิน 1,000 บาท ก็ไม่ต้องออกใบกำกับภาษีครับ (แต่ถ้าลูกค้าร้องขอก็ยังมีหน้าที่ต้องออกให้นะ)

- ถ้าขายของให้ลูกค้ารายหนึ่งซ้ำๆ กันจำนวนหลายครั้งใน 1 วันสามารถรวบรวมแล้วออกเป็นใบกำกับภาษีรวมเป็นครั้งเดียวในหนึ่งวันทำการได้

- การลงรายงานภาษีขายสำหรับผู้ประกอบการจดทะเบียนที่ออกใบกำกับภาษีอย่างย่อ ไม่ต้องระบุชื่อผู้ซื้อสินค้าหรือบริการก็ได้

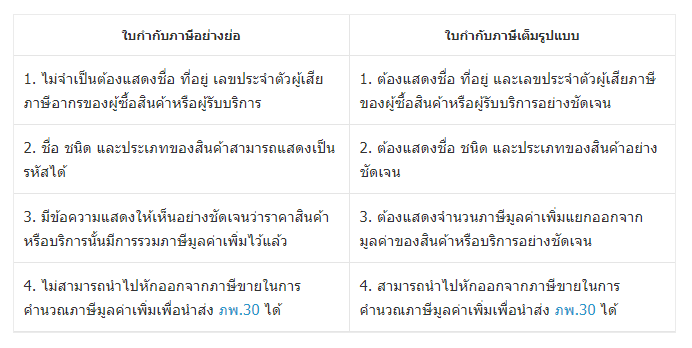

ลักษณะที่แตกต่างของใบกำกับภาษีอย่างย่อเมื่อเทียบกับใบกำกับภาษีเต็มรูปแบบ

จะเห็นว่าการออกใบกำกับภาษีไม่ว่าจะอย่างย่อ หรือเต็มรูปแบบเราจำเป็นต้องเข้าใจกฎเกณฑ์และรายละเอียดพอสมควรเลย

แต่หลักสำคัญมีอยู่ง่ายๆ คือ

- เราต้องมีสิทธิออก

- มีรายละเอียดของเอกสารครบถ้วนถูกต้อง

- ออกให้ถูกจุดเวลา

เพียงเท่านี้การออกใบกำกับภาษีไม่ว่ารูปแบบไหนก็เป็นเรื่องที่ไม่ยากอีกต่อไป