สรรพากรแนะวิธีการเสียภาษีอย่างถูกต้องสำหรับคนโสด อาชีพอิสระ และวัยเกษียณ พร้อมอัปเดตสิทธิลดหย่อนภาษีปี 2563

ช่วงปลายปีเป็นโค้งสุดท้ายของการวางแผนประหยัดภาษี ซึ่งการวางแผนภาษีเป็นสิ่งที่สำคัญที่จะช่วยให้สามารถยื่นเสียภาษีได้อย่างถูกต้อง และใช้สิทธิลดหย่อนได้ครบถ้วน โดยการเงินธนาคารได้อัปเดตค่าลดหย่อนสำหรับปีภาษี 2563 พร้อมเทคนิคการเสียภาษีอย่างถูกต้องสำหรับคนโสด อาชีพอิสระ และวัยเกษียณ จากกรมสรรพากร

อัพเดทอัตราค่าลดหย่อน

ประหยัดภาษีได้เต็มที่

สำหรับผู้ที่ต้องการวางแผนภาษี การเพิ่มค่าลดหย่อนเป็นวิธีหนึ่งที่จะช่วยให้สามารถลดภาระภาษีลงได้ หรือช่วยให้ประหยัดภาษีได้อย่างเต็มที่ ซึ่งค่าลดหย่อนมีหลายรูปแบบ ทั้งแบบที่สามารถใช้สิทธิได้ทันที เช่น การหักลดหย่อนส่วนตัวและบุคคลในครอบครัว เช่น บิดา มารดา คู่สมรส บุตร ผู้พิการหรือทุพพลภาพ หรือแบบที่ต้องมีการลงทุน หรือบริจาคเงินเพิ่มเติมเพื่อให้ได้รับค่าลดหย่อน เช่น การซื้อประกันชีวิต ประกันสุขภาพ การลงทุนระยะยาวใน RMF หรือการบริจาคเงินเพิ่มเติม

นอกจากนี้สำหรับในปี 2563 รัฐบาลได้ออกมาตรการทางภาษีเพิ่มเติมจากการลดหย่อนภาษีในรูปแบบปกติ เพื่อช่วยกระตุ้นเศรษฐกิจ อย่างไรก็ตาม มาตรการภาษีต่างๆจะมีเงื่อนไขเฉพาะในการยกเว้นหรือการลดหย่อนภาษี จึงควรศึกษาเงื่อนไขของมาตรการภาษีต่างๆให้ครบถ้วน

ทั้งนี้ในปี 2563 มีการปรับปรุงค่าลดหย่อนเพิ่มเติม ได้แก่ เงินประกันสังคม ลดหย่อนได้ตามที่จ่ายจริง แต่ไม่เกิน 5,850 บาท จากเดิม 9,000 บาท เนื่องจากปีนี้มีการปรับลดเงินประกันสังคมจากเดือนละ 750 บาท เป็น 150 บาทในช่วงเดือนมีนาคม-พฤษภาคม และเดือนละ 300 บาท ในช่วงเดือนกันยายน-พฤศจิกายน ประกันสุขภาพตนเองเป็นตามที่จ่ายจริงแต่สูงสุดไม่เกิน 25,000 บาท จากเดิม 15,000 บาท กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) ลดหย่อนได้ 30% จากเดิม 15%

พร้อมทั้งมีค่าลดหย่อนเพิ่มเติมได้แก่ กองทุนรวมเพื่อการออม (SSF) ลดหย่อนได้ 30% ของเงินได้ที่ต้องเสียภาษีตามที่จ่ายจริง สูงสุดไม่เกิน 200,000 บาท กองทุนรวมเพื่อการออมพิเศษ (SSFX) ลดหย่อนได้สูงสุด 200,000 บาท และค่าลดหย่อนจากมาตรการช้อปดีมีคืน ตามที่จ่ายจริงสูงสุดไม่เกิน 30,000 บาท

นอกจากนี้ เมื่อวันที่ 10 มีนาคม 2563 ที่ประชุมคณะรัฐมนตรี (ครม.) ได้พิจารณาอนุมัติมาตรการลดภาระค่าใช้จ่ายค่าครองชีพให้แก่ประชาชน โดยคืนเงินประกันการใช้ไฟฟ้าให้แต่ละครัวเรือน จำนวน 21.5 ล้านราย วงเงิน 30,000 ล้านบาท ซึ่งผู้เสียภาษีต้องนำเงินประกันการใช้ไฟฟ้าที่ได้รับคืนมาคำนวณเงินได้ด้วย

เทคนิคเสียภาษีสำหรับคนโสด

คนโสดที่มีเงินได้เกิดขึ้นระหว่างปีภาษี มีหน้าที่ต้องยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาเมื่อมีเงินได้ถึงเกณฑ์ขั้นต่ำตามที่กฎหมายกำหนด ไม่ว่าเมื่อคำนวณภาษีแล้วจะมีภาษีต้องชำระหรือไม่ก็ตาม โดยเกณฑ์เงินได้พึงประเมินขั้นต่ำสำหรับการยื่นแบบฯ มีดังนี้

มีเงินได้พึงประเมินจากการจ้างแรงงาน (เช่น เงินเดือน ค่าจ้าง โบนัส) หรือเงินได้พึงประเมินประเภทที่ 1 เพียงประเภทเดียวเกิน 120,000 บาท

มีเงินได้พึงประเมินประเภทอื่นรวมกันเกิน 60,000 บาท

เมื่อทราบว่าตนเองมีหน้าที่ต้องยื่นแบบฯ แล้ว ก็ต้องทราบวิธีการคำนวณภาษี ซึ่งมี 2 วิธีคือ วิธีเงินได้สุทธิและวิธีเงินได้พึงประเมิน โดยมีวิธีการคำนวณดังนี้

1) วิธีเงินได้สุทธิ (Net income)

เงินได้พึงประเมิน – ค่าใช้จ่าย – ค่าลดหย่อน = เงินได้สุทธิ

เงินได้สุทธิ x อัตราภาษี = ภาษีที่ต้องชำระ

2) วิธีเงินได้พึงประเมิน (Gross Income)

เงินได้พึงประเมินอื่นที่มิใช่เงินได้พึงประเมินประเภทที่ 1 x 0.5% = ภาษีที่ต้องชำระ

ซึ่งวิธีนี้จะนำมาใช้เมื่อผู้มีเงินได้มีเงินได้พึงประเมินอื่นนอกจากเงินได้พึงประเมินประเภทที่ 1 (เงินเดือน ค่าจ้าง โบนัส) โดยหากมีเงินได้พึงประเมินอื่นนอกจากเงินได้พึงประเมินประเภทที่ 1 ไม่เกิน 1 ล้านบาทต่อปี (ภาษีที่ต้องชำระซึ่งคำนวณด้วยวิธีนี้ไม่เกิน 5,000 บาท) หรือมีภาษีที่ต้องชำระซึ่งคำนวณด้วยวิธีนี้น้อยกว่าภาษีที่ต้องชำระซึ่งคำนวณด้วยวิธีเงินได้สุทธิ ก็ไม่ต้องใช้วิธีนี้ในการคำนวณภาษี

สำหรับการหักลดหย่อน คนโสดจะไม่มีค่าลดหย่อนที่เกี่ยวกับคู่สมรสหรือบุตร โดยจะสามารถหักลดหย่อนส่วนตัวได้ 60,000 บาท และหักลดหย่อนค่าอุปการะเลี้ยงดูบิดามารดา เบี้ยประกัน เงินลงทุนระยะยาว ค่าซื้ออสังหาริมทรัพย์ เงินบริจาค และสิทธิประโยชน์ทางภาษีตามมาตรการภาษีเพื่อกระตุ้นเศรษฐกิจต่างๆ

โดยเมื่อหักค่าใช้จ่ายและลดหย่อนภาษีแล้วจะได้เงินได้สุทธิที่จะนำมาคำนวณภาษีตามอัตราภาษีแบบก้าวหน้าดังนี้

ทั้งนี้ ในการหักลดหย่อนภาษี ผู้เสียภาษีจะต้องจัดเก็บเอกสารหลักฐานในการใช้สิทธิหักลดหย่อนให้ครบถ้วน เช่น ใบเสร็จรับเงิน และใบกำกับภาษี เพื่อให้สามารถใช้สิทธิได้อย่างเต็มที่และสะดวกต่อการกรอกแบบฯ

เทคนิคเสียภาษีสำหรับผู้ประกอบอาชีพอิสระ

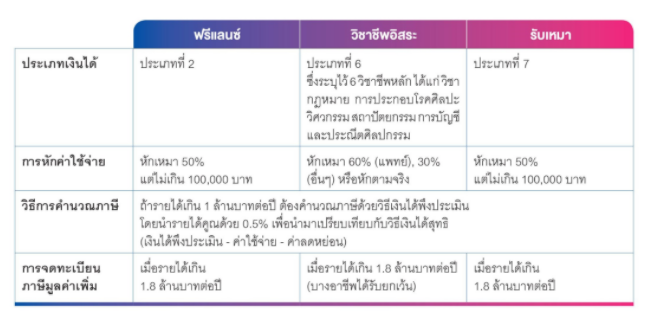

สิ่งแรกที่ผู้ประกอบอาชีพอิสระควรทราบคือประเภทรายได้ที่ตนเองได้รับ ซึ่งจะทำให้ทราบว่าผู้ประกอบอาชีพอิสระจะต้องหักค่าใช้จ่ายและคำนวณภาษีอย่างไร โดยมีรายละเอียดตามตารางดังนี้

นอกจากนั้น ในการประกอบอาชีพอิสระ ผู้ประกอบการอาชีพอิสระต้องคำนวณรายได้และรวบรวมหนังสือรับรองการหักภาษี ณ ที่จ่าย รวมถึงใบกำกับภาษีจากงานที่ทำเอง ซึ่งแตกต่างจากพนักงานบริษัทที่มีบริษัทคำนวณรายได้และการหักภาษี ณ ที่จ่ายไว้ให้

ทั้งนี้ รายได้ที่ถูกหักภาษี ณ ที่จ่ายไว้แล้วยังต้องนำมารวมคำนวณภาษีเงินได้ในการยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา โดยสามารถนำภาษีที่ถูกหัก ณ ที่จ่ายไว้แล้วมาหักออกจากภาษีที่ต้องชำระ

เทคนิคเสียภาษีสำหรับวัยเกษียณ

สำหรับผู้เกษียณอายุ จะมีประเด็นภาษีที่เกี่ยวกับเงินได้ที่นายจ้างจ่ายให้ครั้งเดียวเพราะเหตุออกจากงานเช่นเดียวกับคนวัยทำงาน อย่างไรก็ดี ผู้เกษียณอายุมักจะได้รับเงินก้อนจากกองทุนสำรองเลี้ยงชีพ กองทุนบำเหน็จบำนาญข้าราชการ หรือกองทุนรวมเพื่อการเลี้ยงชีพ ซึ่งหากผู้เกษียณอายุได้รับเงินดังกล่าวเมื่อมีอายุครบ 55 ปีบริบูรณ์และเป็นสมาชิกกองทุนครบ 5 ปี จะได้รับยกเว้นภาษีสำหรับเงินที่ได้รับดังกล่าวทั้งจำนวน

ทั้งนี้ ภายหลังเกษียณอายุแล้ว รายได้ที่ผู้เกษียณอายุจะได้รับส่วนใหญ่จะเกิดจากรายได้ 2 ประเภทได้แก่ รายได้จากการลงทุน และรายได้อื่นซึ่งเป็นประโยชน์จากการทำงานหรือสวัสดิการภาครัฐซึ่งมีประเด็นภาษีที่เกี่ยวข้องดังนี้

1.1 รายได้จากการลงทุน

(1) ดอกเบี้ยเงินฝากประจำที่มีระยะเวลาการฝากตั้งแต่ 1 ปีขึ้นไป แต่เมื่อรวมกับดอกเบี้ยเงินฝากประจำทุกประเภทแล้วไม่เกิน 30,000 บาท โดยได้รับดอกเบี้ยดังกล่าวเมื่อมีอายุตั้งแต่ 55 ปีขึ้นไป ได้รับยกเว้นไม่ต้องนำมารวมคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดา

(2) ดอกเบี้ยประเภทอื่น (เช่น หุ้นกู้ เงินฝากประเภทอื่น) เงินปันผลจากหุ้น หรือกองทุนรวมต่างๆ โดยสามารถเลือกไม่นำมารวมคำนวณภาษีอีกหรือยอมให้หักภาษีไว้ตอนจ่าย ซึ่งหากเป็นดอกเบี้ยจะถูกหักไว้ 15% และหากเป็นเงินปันผลจะถูกหักไว้ 10%

(3) เงินตอบแทนคืนจากประกันชีวิตแบบบำนาญ สำหรับผู้ที่ทำประกันชีวิตแบบบำนาญเมื่อได้รับเงินจ่ายคืนจากประกันชีวิตแบบบำนาญ เงินได้ส่วนนี้จะได้รับยกเว้นภาษี

(4) กำไรจากการขายหน่วยลงทุนในกองทุนรวมหรือหุ้นหากเป็นการขายหน่วยลงทุนของกองทุนรวมทั่วไป หรือหุ้นในตลาดหลักทรัพย์แห่งประเทศไทยจะได้รับยกเว้นภาษีจากกำไรจากการขาย (Capital Gain) อย่างไรก็ดี กรณีเป็นการขายหน่วยลงทุน RMF จะได้รับสิทธิยกเว้นภาษีเมื่อเป็นไปตามเงื่อนไขที่กำหนดเท่านั้น ส่วนการขายหุ้นนอกตลาดหลักทรัพย์แห่งประเทศไทยจะไม่ได้รับสิทธิยกเว้นภาษีจาก Capital Gain

1.2 รายได้อื่นซึ่งเป็นประโยชน์จากการทำงานหรือสวัสดิการภาครัฐ

(1) เงินบำนาญต้องเสียภาษีเงินได้บุคคลธรรมดา โดยกรมบัญชีกลางจะคำนวณและหักภาษีไว้ทุกเดือน (หากเงินได้ถึงเกณฑ์ต้องเสียภาษี) โดยสามารถนำภาษีที่ถูกหัก ณ ที่จ่ายไว้มาหักออกจากภาษีที่ต้องชำระซึ่งหากชำระไว้เกิน ก็สามารถแจ้งความประสงค์ขอคืนเงินภาษีได้

(2) บำเหน็จหรือบำนาญชราภาพประกันสังคม และบำเหน็จดำรงชีพตามกฎหมายว่าด้วยบำเหน็จบำนาญข้าราชการ ได้รับสิทธิยกเว้นภาษีทั้งจำนวนหากเป็นไปตามเงื่อนไข

(3) เบี้ยยังชีพผู้สูงอายุ (600 บาทที่ได้รับจากรัฐเมื่อมีอายุตั้งแต่ 60 ปีขึ้นไป) ไม่ได้รับยกเว้นภาษี

(4) เงินได้อื่นจากการทำงาน หากมีเงินได้พึงประเมินประเภทที่ 1 (เช่น เงินเดือน โบนัส) เกินกว่า 120,000 บาทต่อปี หรือหากมีเงินได้พึงประเมินประเภทอื่นเกินกว่า 60,000 บาทต่อปี ต้องยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา อย่างไรก็ดี ถ้ามีอายุตั้งแต่ 65 ปีขึ้นไป ก็จะได้รับสิทธิยกเว้นเงินได้พึงประเมินจำนวน 190,000 บาทแรก

นอกจากนั้น หากผู้เกษียณอายุมีรายได้ไม่เกิน 30,000 บาทต่อปี (ทั้งรายได้ที่ได้รับยกเว้นและไม่ได้รับยกเว้นภาษี) และมีอายุตั้งแต่ 60 ปีขึ้นไป บุตรของผู้เกษียณอายุสามารถใช้สิทธิค่าลดหย่อนบิดามารดาคนละ 30,000 บาท ในการคำนวณภาษีเงินได้บุคคลธรรมดาได้

อ้างอิง : https://www.myaccount-cloud.com/Article/Detail/133452