มูลนิธิหรือสมาคมซึ่งมีหน้าที่เสียภาษีเงินได้นิติบุคคลจะต้องเสียภาษีจากยอดรายรับก่อนหักรายจ่าย

มูลนิธิหรือสมาคมซึ่งมีหน้าที่เสียภาษีเงินได้นิติบุคคลจะต้องเสียภาษีจากยอดรายรับก่อนหักรายจ่ายในอัตรา ดังนี้

(ก) เงินได้พึงประเมินตามมาตรา 40(1)-(7) แห่งประมวลรัษฎากร เช่น เงินได้จากดอกเบี้ย เงินปันผล ค่าเช่า ค่าสิทธิ ค่านายหน้า เป็นต้น เสียภาษีในอัตราร้อยละ 10.0

(ข) เงินได้พึงประเมินตามมาตรา 40 (8) แห่งประมวลรัษฎากร ซึ่งได้แก่เงินได้จากธุรกิจการพาณิชย์ การเกษตร การอุตสาหกรรม การขนส่ง การขายอสังหาริมทรัพย์ หรือการอื่น ๆ นอกเหนือจาก(ก) เสียภาษีในอัตราร้อยละ 2 .0

การคำนวณภาษี

เมื่อมูลนิธิหรือสมาคมมีรายได้จากการประกอบกิจการจะต้องนำรายได้ ซึ่งไม่ได้รับยกเว้นมาคำนวณภาษี โดยคำนวณจากรายได้ก่อนหักรายจ่าย คูณด้วยอัตราภาษีร้อยละ 10.0 หรือร้อยละ 2.0 แล้วแต่กรณี ผลที่ได้เป็นภาษีที่ต้องเสีย

การคำนวณภาษีเงินได้นิติบุคคลของมูลนิธิหรือสมาคม จะต้องคำนวณตามรอบระยะเวลาบัญชีเช่นเดียวกับ บริษัทหรือห้างหุ้นส่วนนิติบุคคล

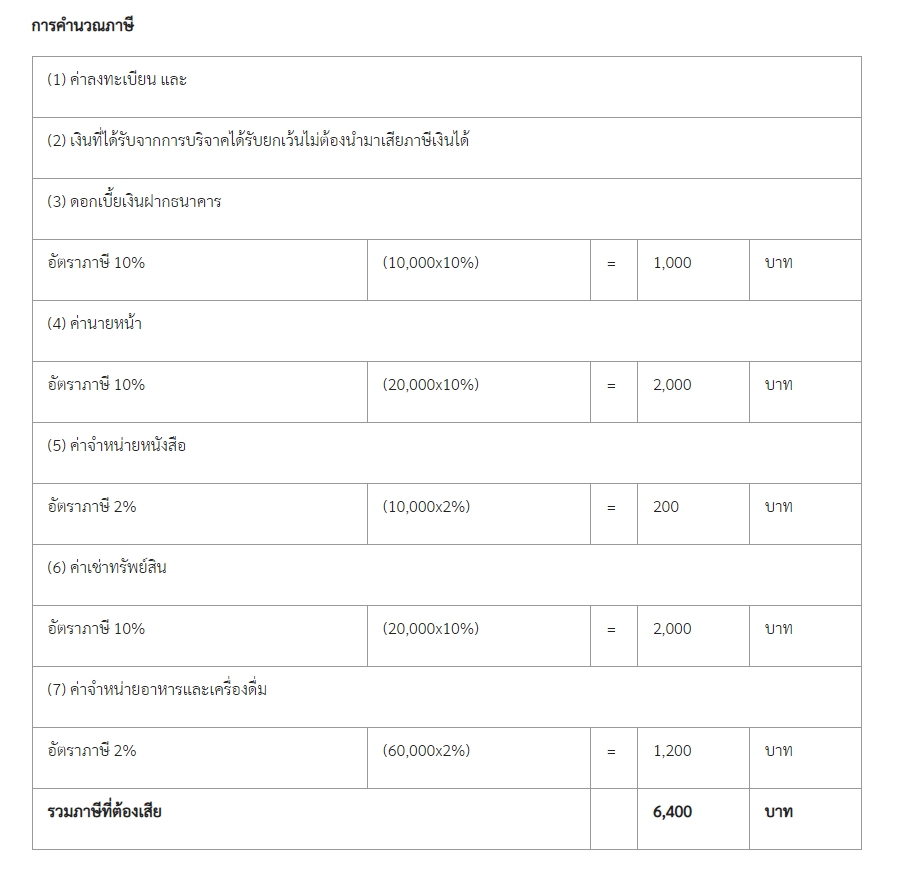

ตัวอย่างการคำนวณภาษี

สมาคม ก. มีรายได้จากการประกอบกิจการ และไม่ได้รับยกเว้นภาษีเงินได้นิติบุคคล ในปี 2555 สมาคมมีรายได้ ดังนี้