ภาษีการรับให้ Gift Tax

ภาษีการรับให้ Gift Tax

ภาษีการรับให้ คือ

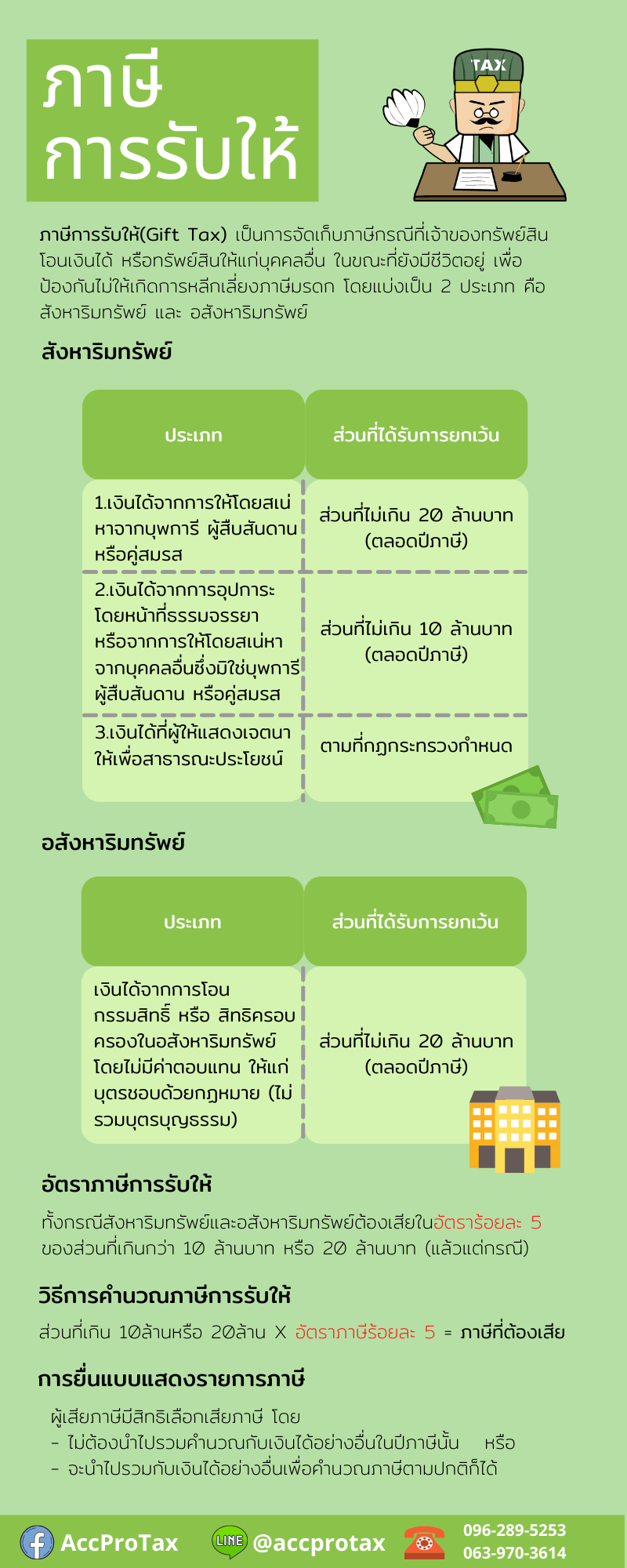

ภาษีการรับให้ (Gift Tax) เป็นการจัดเก็บภาษีกรณีที่เจ้าของทรัพย์สินโอนเงินได้ หรือทรัพย์สินให้แก่บุคคลอื่น ในขณะที่ยังมีชีวิตอยู่ เพื่อป้องกันไม่ให้เกิดการหลีกเลี่ยงภาษีมรดก โดยแบ่งเป็น 2 ประเภท คือ สังหาริมทรัพย์ และ อสังหาริมทรัพย์

สังหาริมทรัพย์

ผู้มีหน้าที่เสียภาษี : บุคคลที่ได้รับเงินจากกรณี 1. หรือ 2.ที่มีมูลค่าเกินกว่า 10 ล้านบาท หรือ 20 ล้านบาท แล้วแต่กรณี

| ประเภท | ส่วนที่ได้รับการยกเว้น |

| 1.เงินได้จากการให้โดยสเน่หาจากบุพการี ผู้สืบสันดาน หรือคู่สมรส | ส่วนที่ไม่เกิน 20 ล้านบาท

(ตลอดปีภาษี) |

| 2.เงินได้จากการอุปการะโดยหน้าที่ธรรมจรรยา หรือจากการให้โดยสเน่หาจากบุคคลอื่นซึ่งมิใช่บุพการี ผู้สืบสันดาน หรือคู่สมรส | ส่วนที่ไม่เกิน 10 ล้านบาท

(ตลอดปีภาษี) |

| 3.เงินได้ที่ผู้ให้แสดงเจตนาให้เพื่อสาธารณะประโยชน์ | ตามที่กฏกระทรวงกำหนด |

อสังหาริมทรัพย์

ผู้มีหน้าที่เสียภาษี : บิดา มารดา ที่เป็นผู้โอนกรรมสิทธิ์ หรือ สิทธิครอบครองในอสังหาริมทรัพย์ที่มีมูลค่าเกินกว่า 20 ล้านบาทให้แก่บุตรชอบ ด้วยกฎหมาย (ไม่รวมบุตรบุญธรรม)

| ประเภท | ส่วนที่ได้รับการยกเว้น |

| เงินได้จากการโอนกรรมสิทธิ์ หรือ สิทธิครอบครองในอสังหาริมทรัพย์ โดยไม่มีค่าตอบแทน ให้แก่บุตรชอบด้วยกฏหมาย (ไม่รวมบุตรบุญธรรม) | ส่วนที่ไม่เกิน 20 ล้านบาท

(ตลอดปีภาษี) |

อัตราภาษีการรับให้

ทั้งกรณีสังหาริมทรัพย์และอสังหาริมทรัพย์ต้องเสียในอัตราร้อยละ 5 ของส่วนที่เกินกว่า 10 ล้านบาท หรือ 20 ล้านบาท (แล้วแต่กรณี)

วิธีการคำนวณภาษีการรับให้

ส่วนที่เกิน 10 ล้านหรือ 20 ล้าน X อัตราภาษีร้อยละ 5 = ภาษีที่ต้องเสีย

การยื่นแบบแสดงรายการภาษี

ผู้เสียภาษี มีสิทธิเลือกเสียภาษี โดย

- ไม่ต้องนำไปรวมคำนวณกับเงินได้อย่างอื่นในปีภาษีนั้น หรือ

- จะนำไปรวมกับเงินได้อย่างอื่นเพื่อคำนวณภาษีตามปกติ ก็ได้

เกร็ดความรู้กับธรรมนิติ : ภาษีการรับให้ Gift Tax

อ้างอิง : https://www.dharmniti.co.th/%E2%80%9Cgift-tax%E2%80%9D-%E0%B8%A0%E0%B8%B2%E0%B8%A9%E0%B8%B5%E0%B8%81%E0%B8%B2%E0%B8%A3%E0%B8%A3%E0%B8%B1%E0%B8%9A%E0%B9%83%E0%B8%AB%E0%B9%89/