ตรวจคุณภาพงานสอบบัญชีแยกตามอุตสาหกรรม (ก.ล.ต.) สำหรับปี 2562

ตรวจคุณภาพงานสอบบัญชีแยกตามอุตสาหกรรม (ก.ล.ต.) สำหรับปี 2562 และ

อัตราการลาออกจากสายงานสอบบัญชี (Audit) ในประเทศไทยสูงขึ้นขนาดไหน??

ตรวจคุณภาพงานสอบบัญชีแยกตามอุตสาหกรรม (ก.ล.ต.) สำหรับปี 2562

ข้อสังเกตที่ ก.ล.ต. พบจากการตรวจงานสอบบัญชีแยกตามประเภทอุตสาหกรรม

การดำเนินธุรกิจต่างๆ ย่อมมีสภาพแวดล้อม ลักษณะของธุรกิจ และความเสี่ยงที่แตกต่างกันไปตามแต่ละอุตสาหกรรม ซึ่งหมายรวมไปถึงความเสี่ยงของลักษณะของธุรกิจที่มีผลต่อความเสี่ยงในด้านการบันทึกบัญชีซึ่งมีผลสืบเนื่องไปถึงการปฏิบัติงานด้านการสอบบัญชี

ในมุมผู้สอบบัญชี การมีทีมตรวจสอบที่มีความรู้และประสบการณ์ในอุตสาหกรรมนั้นๆ อย่างเพียงพอจึงเป็นปัจจัยสำคัญที่ทำให้ผู้สอบบัญชีสามารถรวบรวมหลักฐานการสอบบัญชีและแสดงความเห็นของผู้สอบบัญชีได้อย่างเหมาะสม

ความเสี่ยงหรือข้อสังเกตที่ ก.ล.ต. พบตามรูป แสดงให้เห็นถึงอัตลักษณ์ของแต่ละ Industry ครับ หากท่านใดอยู่ในวงการอยู่แล้ว แทบจะเดาได้ไม่ยากเลยว่าแต่ละ Industry นั้น มี Signature เรื่องอะไรบ้าง

เรามาดูกันว่าปี 2562 ก.ล.ต. พบข้อสังเกตอะไรบ้าง (ดูตามรูปประกอบ)

ในปี 2562 ก.ล.ต. ได้เลือกงานตรวจสอบบัญชีในตลาดทุนขึ้นมาตรวจ ทั้งสิ้น 95 งาน ซึ่งในรายงานสรุปกิจกรรมการตรวจคุณภาพงานสอบบัญชี 1 มกราคม 2562 – 31 ธันวาคม 2562 ของ ก.ล.ต. ได้วิเคราะห์ความสัมพันธ์ระหว่างข้อสังเกตที่พบจากการตรวจงานสอบบัญชีกับประเภทอุตสาหกรรมของลูกค้างานสอบบัญชี พบว่าข้อสังเกตในบางเรื่องมีแนวโน้มที่จะพบบ่อยในบางประเภทอุตสาหกรรม เช่น

ธุรกิจบริการ

- การตรวจสอบจุดรับรู้รายได้และการรวบรวมหลักฐานที่แสดงให้เห็นว่าการให้บริการนั้นเกิดขึ้นจริง

- การตรวจสอบต้นทุนการให้บริการที่ในบางครั้งผู้สอบบัญชีไม่ได้ตรวจสอบความเหมาะสมของวิธีการปันส่วนต้นทุนการให้บริการแต่ละประเภทที่บริษัทใช้

- การทำความเข้าใจเกี่ยวกับจุดควบคุมภายในที่เกี่ยวข้องกับงานบริการ ซึ่งแต่ละธุรกิจบริการอาจมีจุดควบคุมที่แตกต่างกันไปตามลักษณะเฉพาะของรายการค้า

ธุรกิจรับเหมาก่อสร้าง

- การตรวจสอบบัญชีรายได้ที่รับรู้ตามวิธีอัตราส่วนของงานที่ทำเสร็จเนื่องจากการตรวจสอบประมาณการต้นทุนของการก่อสร้างต้องอาศัยความเชี่ยวชาญเฉพาะด้านในการประเมินความสมเหตุสมผลของประมาณการ

ธุรกิจเกษตรและอุตสาหกรรมอาหาร สินค้าอุปโภคบริโภค และสินค้าอุตสาหกรรม

- การตรวจสอบบัญชีสินค้าคงเหลือและต้นทุนขาย เนื่องจากบริษัทในธุรกิจเหล่านี้มีขนาดและมีรายการสินค้าคงเหลือเป็นรายการหลัก โดยมักจะพบข้อสังเกตเกี่ยวกับการตรวจสอบความเหมาะสมของการปันส่วนต้นทุนสินค้าและการพิจารณามูลค่าที่คาดว่าจะได้รับคืนของสินค้าคงเหลือ

และเนื่องจากแนวโน้มบริษัทจดทะเบียนในช่วงที่ผ่านมามีการควบรวมกิจการและการซื้อธุรกิจมากขึ้น โดยเฉพาะอย่างยิ่งในกลุ่มบริษัทจดทะเบียนที่มีขนาดใหญ่และมีบริษัทย่อยเป็นจำนวนมาก จึงทำให้มีข้อสังเกตในประเด็นดังต่อไปนี้เพิ่มเติม

- การตรวจสอบกลุ่มกิจการ

- การตรวจสอบการด้อยค่าของค่าความนิยม

หากเป็นลูกค้า (ไม่ว่าจะเป็น Accounting Finance หรือสาย Operation ที่เกี่ยวข้องกับเรื่องต่างๆเหล่านี้) ก็ไม่ต้องแปลกใจว่าทำไม Audit ถึงวอแวกับประเด็นพวกนี้จริงๆ …ไม่ใช่อะไรหรอกครับ ถูก ก.ล.ต. กรมสรรพากร และกรมพัฒนาธุรกิจการค้า กระทรวงพาณิชย์ จับตาดูอยู่อีกที (ด้วยความเป็นห่วง) นั่นเอง

(แต่สุดท้ายก็เพื่อให้งบการเงินและคุณภาพงานสอบบัญชีโดยรวมมีคุณภาพที่ดีขึ้นนะครับ)

เอามาเล่าพอหอมปากหอมคอครับ

ข้อมูลจาก : รายงานสรุปกิจกรรมการตรวจคุณภาพงานสอบบัญชี 1 มกราคม 2562 – 31 ธันวาคม 2562 ของ ก.ล.ต.

อัตราการลาออกจากสายงานสอบบัญชี (Audit) ในประเทศไทยสูงขึ้นขนาดไหน??

การถูกจับตามองการทำงานสายงานตรวจสอบบัญชีของสำนักงานสอบบัญชี เพื่อให้งานมีคุณภาพ และลดความเสี่ยงที่อาจส่งผลกระทบต่อวิชาชีพสอบบัญชีในประเทศไทยดังกล่าว มีแนวโน้มสูงขึ้นมากขนาดไหน ทำให้เป็นประเด็นที่น่าสนใจอย่างยิ่ง

ทรัพยากรบุคคลถือเป็นหัวใจสำคัญของงานสอบบัญชีที่ขึ้นชื่อว่าเป็นงานที่หนักหน่วงเอาการ และแน่นอนว่านอกจากพนักงานในสายงานออดิท (Audit Firm) จะทำงานหนักแล้ว ตัว Audit Firm เองก็เจอกับความท้าทายไม่น้อยที่จะหาหนทางในการรักษาทรัพยากรบุคคลอันทรงคุณค่าเหล่านี้ให้อยู่กับ Firm ได้นานที่สุด

ในสมัยเริ่มทำงานใหม่ๆ มันจะได้ยินคำเปรียบเปรยว่าทำงาน Audit สักสี่ห้าปี ก็แทบจะไม่เหลือเพื่อนใน Audit Firm รุ่นเดียวกัน (ที่รู้จักกัน) แล้ว

ทุกวันนี้ยังคงเป็นตามนั้นหรือไม่ หรือจะเร็วกว่านั้น ?

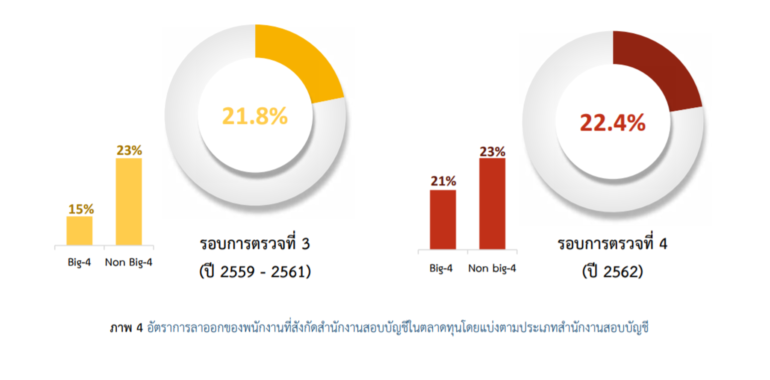

ข้อมูลจากรายงานสรุปกิจกรรมการตรวจคุณภาพงานสอบบัญชี 1 มกราคม 2562 – 31 ธันวาคม 2562 ของ ก.ล.ต. แสดงให้เห็นว่า Turnover Rate สายงาน Audit โดยเฉลี่ยเพิ่มสูงขึ้นจาก 21.8% เป็น 22.4%

แต่สิ่งที่น่าสนใจกว่านั้นคือ Audit Firm ที่เป็น Big-4 มีอัตราการลาออก (Turnover Rate) ที่กระโดดจาก 15% เป็น 21% ในปี 2562 เลยทีเดียว

หนึ่งในเหตุผลที่คอยดึงอัตราการลาออก (Turnover Rate) โดยเฉลี่ยไม่ให้สูงไปกว่านี้มากนัก ก็คือเงื่อนไขเวลาฝึกหัดงานสอบบัญชี 3 ปี เพื่อให้ผ่านเงื่อนไขการเป็น CPA ได้ ก็ยังคงเป็นคำอธิบายที่ดูไม่ล้าสมัยในปัจจุบัน

นอกจากนี้แล้ว Audit Firm ต่างๆ ต่างก็พยายามทุกวิถีทางในการรักษาพนักงานไว้ ไม่ว่าจะเป็นการ “กำหนดเส้นทางสายวิชาชีพ (Career path) ที่ชัดเจน กำหนดผลตอบแทนที่ดึงดูดและสะท้อนถึงคุณภาพและปริมาณงานที่พนักงานได้รับมอบหมาย เปิดโอกาสให้พนักงานเสนอความเห็นในเรื่องต่าง ๆ เพื่อดำเนินการให้เป็นไปตามความต้องการของพนักงาน เช่น ปรับปรุงรูปแบบและสภาพแวดล้อมในการทำงานสวัสดิการ และการจัดกิจกรรมต่าง ๆ” ตามที่รายงานสรุปกิจกรรมการตรวจคุณภาพงานสอบบัญชี 1 มกราคม 2562 – 31 ธันวาคม 2562 ของ ก.ล.ต. ได้ระบุไว้

อย่างไรก็ดี เกณฑ์การเป็น CPA รูปแบบใหม่ ที่เพิ่งผ่านที่ประชุมใหญ่สามัญ สภาวิชาชีพบัญชี ในพระบรมราชูปถัมภ์ ประจำปี 2563 ที่ผ่านมา ซึ่งได้มีการแก้ไขข้อบังคับสภาวิชาชีพบัญชี ว่าด้วยหลักเกณฑ์และคุณสมบัติของผู้สอบบัญชีรับอนุญาต ใจความสำคัญคือให้ Option เพิ่มเติมสำหรับเกณฑ์ “การฝึกหัดงาน”

จากเดิมที่กำหนดให้ฝึกหัดงาน 3 ปี & 3,000 ชั่วโมง

โดยเพิ่มเติม Option เสริมว่า “สามารถเลือก” ฝึกหัดงาน 1 ปี และ 1,000 ชั่วโมง ประกอบกับ ผ่านหลักสูตรประกาศนียบัตรทางการสอบบัญชีของสภาวิชาชีพบัญชี (10 รายวิชา) ก็ให้ถือว่า ฝึกหัดงานรวมกันแล้วได้ 3 ปี และ 3,000 ชั่วโมง

สุดท้ายแล้วปัญหาอัตราการลาออกจากสายงานสอบบัญชี (Turnover Rate) จะถูกท้าทายด้วยเกณฑ์การเป็นผู้สอบบัญชีรับอนุญาต (CPA) รูปแบบใหม่หรือไม่? ซึ่งสภาวิชาชีพบัญชีเพิ่มทางเลือกใน “การเก็บชั่วโมงฝึกหัดผู้สอบบัญชีรับอนุญาต (CPA)” ที่ประกาศ ตามข้อบังคับสภาวิชาชีพว่าด้วยหลักเกณฑ์และคุณสมบัติของผู้สอบบัญชีรับอนุญาต (ฉบับที่3) พ.ศ. 2563 ได้เห็นชอบประกาศ ณ วันที่ 30 สิงหาคม 2563

วิธีเดิม

- ต้องมีระยะเวลาฝึกหักงานไม่น้อยกว่า 3 ปี แต่ไม่เกิน 5 ปี โดยมีชั่วโมงฝึกหัดไม่น้อยกว่า 3,000 ชั่วโมง

ทางเลือก

- ต้องมีชั่วโมงฝึกหัดไม่น้อยกว่า 1,000 ชั่วโมง และไม่น้อยกว่า 1 ปี

- เข้าอบรมไม่น้อยกว่า 80% ของชั่วโมงอบรมของแต่ละวิชา

(อบรมไม่น้อยกว่า 10 วิชา และใน 10 วิชานี้ ต้องมีวิชา “โครงการศึกษาอิสระ” ด้วย)

- ต้องผ่านการทดสอบทุกวิชา โดยคะแนนไม่น้อยกว่า 60% ยกเว้น “โครงการศึกษาอิสระ” ที่ต้องไม่น้อยกว่า 70%

- ทุกข้อข้างต้น ต้องไม่เกิน 5 ปี นับจากการแจ้งขอฝึกหัดงาน

คงต้องรอติดตามดูนะครับว่า จะช่วยให้อัตราการลาออกของพนักงานที่สังกัดสำนักงานสอบบัญชี จะเพิ่มขึ้นหรือลดลงอย่างไรในอนาคตกันต่อไปนะครับ