ค่าใช้จ่ายตามระเบียบของบริษัท มีหลักการพิจารณาอย่างไรว่าเป็นรายจ่ายทางภาษีได้หรือไม่

เคยสงสัยกันมั้ยว่าค่าใช้จ่ายตามระเบียบและตามมติที่ประชุมของบริษัท ใช้หลักอะไรในการพิจารณาว่าเป็นรายจ่ายต้องห้าม หรือรายจ่ายนำมารวมในการคำนวนภาษีได้

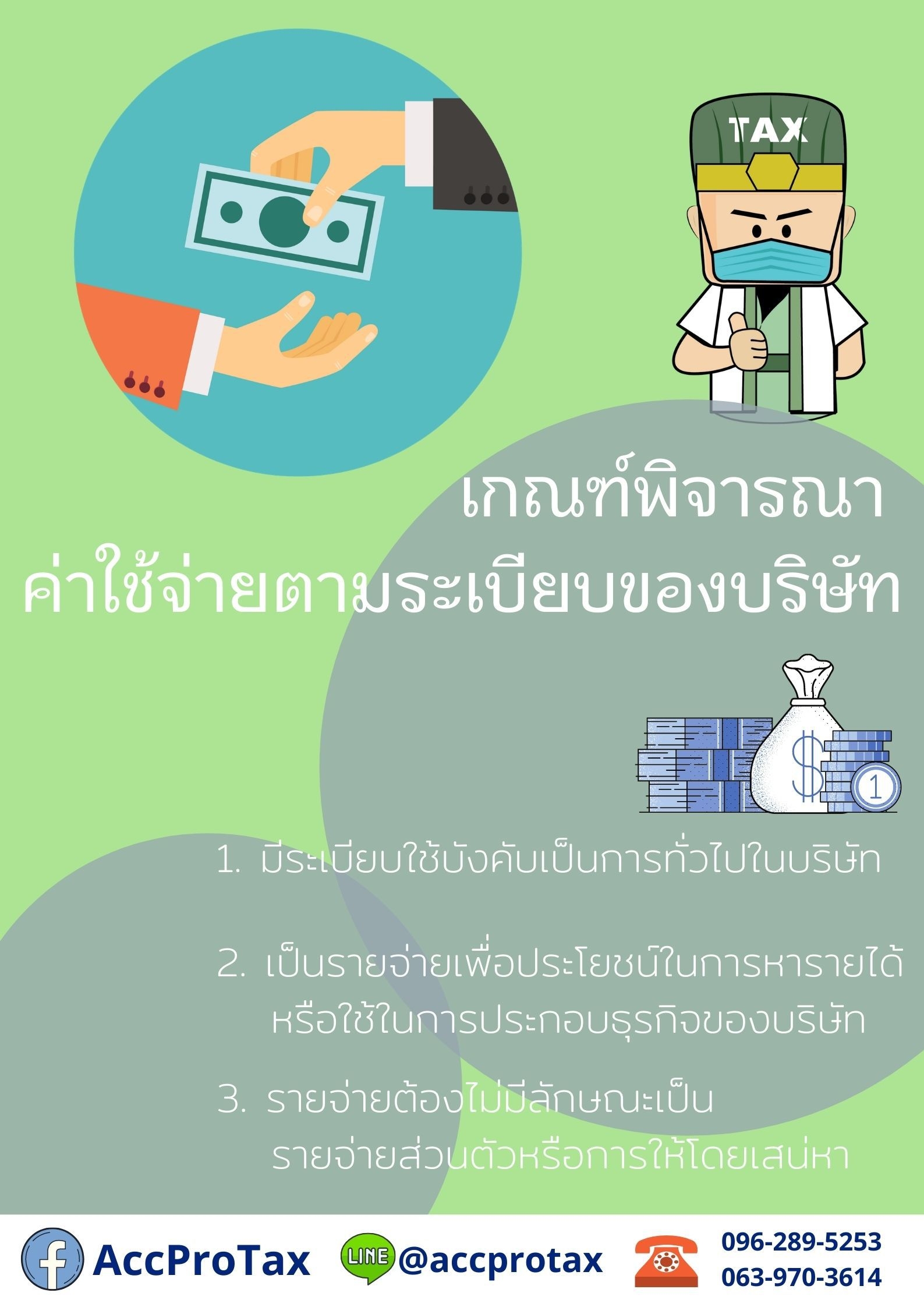

การจ่ายเงินตามระเบียบและตามมติที่ประชุมของบริษัทรายจ่ายต้องห้ามหรือไม่ต้องห้ามนั้น มีหลักดูง่ายๆ

- มีระเบียบใช้บังคับเป็นการทั่วไปในบริษัท

- เป็นรายจ่ายเพื่อประโยชน์ในการหารายได้หรือใช้ในกรประกอบุรกิจของบริษัท

- รายจ่ายไม่ต้องมีลักษณะเป็นรายจ่ายส่วนตัวหรือการให้โดยเสน่หา

ตัวอย่าที่ 1

- มีระเบียบเกี่ยวกับการจัดงานทำบุญประจำปีของบริษัท

- เพื่อเป็นขวัญและกำลังใจตลอดจนสร้างความสามัคคีกลมเกลียวให้กับพนักงาน

ระเบียบใช้บังคับเป็นการทั่วไปในบริษัท

เป็นรายจ่ายเพื่อประโยชน์ในการหารายได้หรือใช้ในการประกอบธุรกิจของบริษัท (เกี่ยวข้องกับการประกอบกิจการ)

รายจ่ายไม่มีลักษณะเป็นรายจ่ายส่วนตัว หรือการให้โดยเสน่หา

ไม่ถือเป็นรายจ่ายต้องห้าม (ตามมาตรา 65 ตรี(13) แห่งประมวลรัษฎากร)

ตัวอย่างที่ 2

- ที่ประชุมกรรมการมีมติปรับปรุงสำนักงานเพื่อเสริมสร้างความมั่นใจในการประกอบกิจการให้เจริญรุ่งเรือง

- ได้จ่ายเงินค่าที่ปรึกษาให้แก่ซินแสในการดูฮวงจุ้ยบริษัท

ระเบียบใช้บังคับเป็นการทั่วไปในบริษัท

เป็นรายจ่ายเพื่อประโยชน์ในการหารายได้หรือใช้ในการประกอบธุรกิจของบริษัท (เกี่ยวข้องกับการประกอบกิจการ)

รายจ่ายไม่มีลักษณะเป็นรายจ่ายส่วนตัว หรือการให้โดยเสน่หา

ถือเป็นรายจ่ายต้องห้าม (ตามมาตรา 65 ตรี(13) แห่งประมวลรัษฎากร)

ตัวอย่างที่ 3

- มีมติที่ประชุมกำหนดให้บริษัทจ่ายเงินค่าภาษีเงินได้แทนกรรมการ

- โดยจ่ายแทนกรรมการทุกคนเป็นการทั่วไป

ระเบียบใช้บังคับเป็นการทั่วไปในบริษัท

เป็นรายจ่ายเพื่อประโยชน์ในการหารายได้หรือใช้ในการประกอบธุรกิจของบริษัท (เกี่ยวข้องกับการประกอบกิจการ)

รายจ่ายไม่มีลักษณะเป็นรายจ่ายส่วนตัว หรือการให้โดยเสน่หา

ไม่ถือเป็นรายจ่ายต้องห้าม (ตามมาตรา 65 ตรี(13) แห่งประมวลรัษฎากร)

ตัวอย่างที่ 4

- มีมติที่ประชุมกำหนดให้บริษัทจ่ายค่าจัดงานศพของกรรมการที่ปรึกษา

ระเบียบใช้บังคับเป็นการทั่วไปในบริษัท

เป็นรายจ่ายเพื่อประโยชน์ในการหารายได้หรือใช้ในการประกอบธุรกิจของบริษัท (เกี่ยวข้องกับการประกอบกิจการ)

รายจ่ายไม่มีลักษณะเป็นรายจ่ายส่วนตัว หรือการให้โดยเสน่หา

ถือเป็นรายจ่ายต้องห้าม (ตามมาตรา 65 ตรี(13) แห่งประมวลรัษฎากร)

อ้างอิง : ค่าใช้จ่ายตามระเบียบของบริษัท มีหลักการพิจารณาอย่างไรว่าเป็นรายจ่ายทางภาษีได้หรือไม่ | อบรมบัญชี, เก็บชั่วโมง CPD (iliketax.com)