การใช้เลขประจำตัวผู้เสียภาษีอากร 13 หลักแทนของเดิม 10 หลัก

1. ความเป็นมา

กรมสรรพากร สำนักงานประกันสังคม และกรมพัฒนาธุรกิจการค้า ได้ร่วมมือกันในการพัฒนา ระบบเชื่อมโยงข้อมูลการเริ่มต้นธุรกิจ (e-Starting Business) เพื่อเพิ่มขีดความสามารถในการแข่งขันด้านการเริ่มต้นธุรกิจของประเทศ มีการประสานความร่วมมือระหว่างกันเพื่อให้เป็น Single Form , Single Point และ Single Number โดยมีวัตถุประสงค์ที่จะใช้เลข 13 หลัก เลขเดียวกันทั้ง 3 หน่วยงาน ช่วยให้ผู้ประกอบการ นักธุรกิจและผู้เสียภาษี ได้รับความสะดวก รวดเร็ว ลดขั้นตอนในการประกอบการ และการติดต่อราชการได้เป็นอย่างดี

2. ใช้เลขประจำตัวผู้เสียภาษีอากร13 หลัก เริ่ม 1 กุมภาพันธ์ 2555

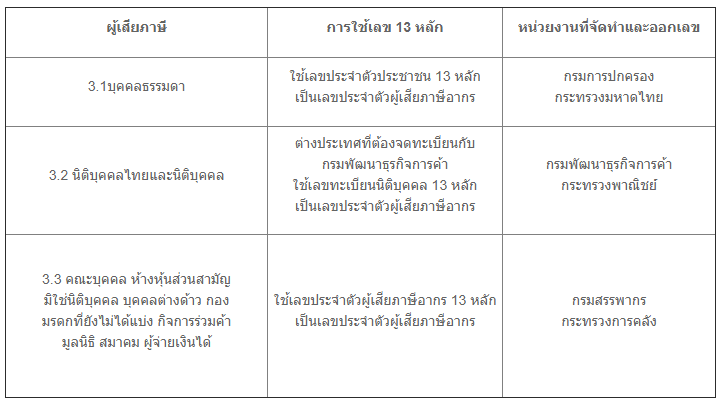

ตั้งแต่วันที่ 1 กุมภาพันธ์ 2555 เป็นต้นไป กรมสรรพากรกำหนดให้ผู้เสียภาษีทุกประเภท ทั้งที่ เป็นบุคคลธรรมดา คณะบุคคล ห้างหุ้นส่วนสามัญที่มิใช่ นิติบุคคล กองมรดกที่ยังไม่ได้แบ่ง บริษัท ห้างหุ้นส่วนนิติบุคคล มูลนิธิ สมาคม กิจการร่วมค้า บุคคลต่างด้าว รวมทั้งผู้จ่ายเงินได้ ใช้เลขประจำตัวผู้เสียภาษีอากร 13 หลัก แทนเลขประจำตัวผู้เสียภาษีอากร 10 หลัก ที่ใช้อยู่เดิม ในการยื่นแบบแสดงรายการภาษี การชำระภาษี การหักภาษีเงินได้ ณ ที่จ่าย การติดต่อราชการกับกรมสรรพากร รวมทั้งการจัดทำเอกสารต่างๆ ที่เกี่ยวข้อง ได้แก่ การจัดทำใบกำกับภาษี การจัดทำใบเสร็จรับเงิน เป็นต้น

3. ผู้ที่ใช้เลขประจำตัวผู้เสียภาษีอากร 13 หลัก

4. การแก้ไขเลขประจำตัวผู้เสียภาษีอากร

4.1 การแก้ไขเลขประจำตัวฯในใบกำกับภาษีที่พิมพ์ไว้แล้ว

กรมสรรพากรได้ผ่อนปรนให้ผู้เสียภาษีใช้หนังสือรับรองการหักภาษี ณ ที่จ่าย ใบกำกับภาษี ใบรับและใบส่งของ ที่จัดพิมพ์ไว้แล้วโดยใช้เลขประจำตัวผู้เสียภาษีอากรเดิมต่อไปได้จนถึงวันที่ 31 มกราคม 2556

4.2 การขอตรวจสอบเลขประจำตัวผู้เสียภาษีอากร 13 หลัก แทนเลข 10 หลัก

สำหรับผู้เสียภาษีรายเดิมที่อยู่ในฐานข้อมูลของกรมสรรพากร และอยู่ในกลุ่มที่ต้องใช้เลข ประจำตัวผู้เสียภาษีอากร 13 หลัก ที่กรมสรรพากรออกให้ (ตามข้อ 3.3) ได้แก่ คณะบุคคล ห้างหุ้นส่วนสามัญที่มิใช่ นิติบุคคล บุคคลต่างด้าว กองมรดกที่ยังมิได้แบ่ง กิจการร่วมค้า มูลนิธิ สมาคม ผู้จ่ายเงิน ได้ เป็นต้น

อ้างอิง : https://www.prosoftibiz.com/Article/Detail/131625

ที่มา : กรมสรรพากร