การเริ่มต้นจัดทำบัญชี ต้องทำอะไรบ้าง ?

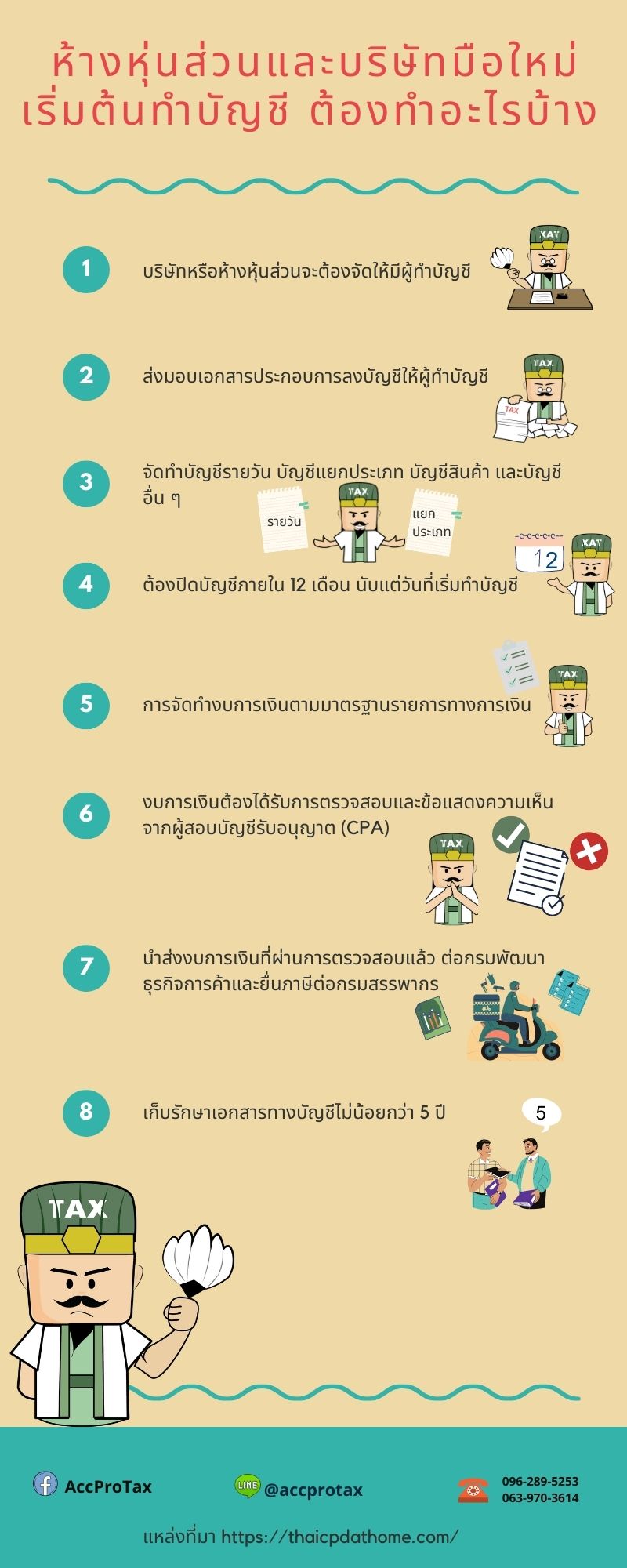

1. บริษัทหรือห้างหุ้นส่วนจะต้องจัดให้มีผู้ทำบัญชี บริษัทหรือห้างหุ้นส่วนจะต้องจัดให้มีผู้ทำบัญชี ซึ่งอาจจะเป็นพนักงานของกิจการเอง หรือผู้รับจ้างทำบัญชีอิสระ หรือแม้กระทั่งสำนักงานที่บริการรับทำบัญชี สำหรับเงื่อนไขของผู้ทำบัญชี ต้องเป็นผู้ที่จบการศึกษาไม่ต่ำกว่าปริญญาตรีทางการบัญชี หรือเทียบเท่า เว้นแต่ บริษัทจำกัดจะมีทุนจดทะเบียนไม่เกิน 5 ล้านบาท สินทรัพย์รวมไม่เกิน 30 ล้านบาท และรายได้รวมไม่เกิน 30 ล้านบาท สามารถให้ผู้ที่จบไม่ต่ำกว่าอนุปริญญาหรือประกาศนียบัตรวิชาชีพชั้นสูง ปวส. ทางการบัญชีหรือเทียบเท่า เป็นผู้ทำบัญชีได้ โดยนิติบุคคล ต้องควบคุมดูแลผู้ทำบัญชีให้จัดทำบัญชีให้ตรงต่อความเป็นจริงและเป็นไปตามมาตรฐานรายงานทางการเงิน หลายท่านอาจสงสัยว่า ผู้ประกอบการสามารถเป็นผู้ทำบัญชีเองได้ไหม คำตอบคือ หากผู้ประกอบการมีความรู้ด้านบัญชี และเข้าเงื่อนไขเป็นผู้ทำบัญชี อาจเป็นผู้ทำบัญชีเองได้ แต่หาก ในกรณีที่ไม่มีความรู้ด้านบัญชีก็จะต้องจ้างผู้มีความรู้ความเชี่ยวชาญมาช่วยท่านทำงานนะคะ สำหรับผู้ทำบัญชีมือใหม่ที่ต้องการขึ้นทะเบียนเป็นผู้ทำบัญชี ทำอย่างไร ไปดูที่บทความนี้กันเลย ขั้นตอนการขึ้นทะเบียนเป็นผู้ทำบัญชี

2. ส่งมอบเอกสารประกอบการลงบัญชี ส่งมอบเอกสารประกอบการลงบัญชี ไม่ว่าจะเป็น ใบเสร็จรับเงิน ใบกำกับภาษี หนังสือ หรือเอกสารใด ๆ ที่เป็นหลักฐานในการลงบัญชี จะต้องส่งให้แก่ผู้ทำบัญชี ประกอบการลงบัญชี ตามความเป็นจริง หากนิติบุคคลไม่ดำเนินการ ถือว่ามีความผิด ค่าปรับเป็นจำนวน 10,000 บาท

3. จัดทำบัญชีรายวัน บัญชีแยกประเภท บัญชีสินค้า และบัญชีอื่น ๆ จัดทำบัญชีรายวัน บัญชีแยกประเภท บัญชีสินค้า และบัญชีอื่น ๆ ตามความจำเป็น โดยเริ่มตั้งแต่วันที่จดทะเบียน หลังจากจดทะเบียน เมื่อมีรายการทางบัญชีเกิดขึ้น ต้องบันทึกบัญชีลงในสมุดบัญชีรายวันก่อนที่จะผ่านไปบัญชีแยกประเภท ถ้าบริษัทหรือห้างหุ้นส่วนใด มีสต๊อกสินค้าคงเหลือ จะต้องจัดทำบัญชีสินค้าด้วย สำหรับกิจการที่ไม่จัดทำบัญชี จะมีความผิด โดยปรับที่นิติบุคคล จำนวน 30,000 บาท และปรับเป็นรายวันจนกว่าจะปฏิบัติให้ถูกต้อง วันละ 1,000 บาท ในส่วนของหุ้นส่วนผู้จัดการและกรรมการผู้จัดการซึ่งเป็นผู้กระทำการแทน ถูกปรับไม่เกิน 30,000 บาทรวมทั้งการปรับเป็นรายวันอีกไม่เกินวันละ 1,000 บาท

4. ต้องปิดบัญชีภายใน 12 เดือน นับแต่วันที่เริ่มทำบัญชี ต้องปิดบัญชีภายใน 12 เดือน นับแต่วันที่เริ่มทำบัญชี ให้ปิดบัญชีทุกรอบ 12 เดือน นับแต่วันที่ปิดบัญชีครั้งก่อน โดยรอบบัญชีปีแรกหรือปีสุดท้าย อนุโลมให้ไม่ถึง 12 เดือนได้ หากไม่จัดทำตามนี้ นิติบุคคล จะมีค่าปรับเป็นจำนวน 10,000 บาท ผู้กระทำการแทน จำนวน 10,000 บาท

5. การจัดทำงบการเงินตามมาตรฐานรายการทางการเงิน การจัดทำงบการเงินตามมาตรฐานรายการทางการเงิน ผู้ทำบัญชี เมื่อบันทึกบัญชีครบทั้งหมดแล้ว สิ้นงวดปีบัญชี ต้องจัดทำงบการเงิน ประกอบด้วย งบแสดงฐานะการเงิน งบกำไรขาดทุน งบแสดงการเปลี่ยนแปลงส่วนของเจ้าของ และหมายเหตุประกอบงบการเงิน สำหรับห้างหุ้นส่วนจำกัดไม่ต้องจัดทำงบแสดงการเปลี่ยนแปลงส่วนของเจ้าของ สำหรับกิจการที่ไม่ดำเนินการตามนี้ นิติบุคคลปรับไม่เกิน 50,000 บาท และผู้กระทำการแทน ไม่เกิน 50,000 บาท สำหรับการจัดทำงบการเงิน ค่าปรับค่อนข้างสูงเพราะเป็นการส่งข้อมูลให้กับหน่วยงานภาครัฐ

6. งบการเงินต้องได้รับการตรวจสอบและข้อแสดงความเห็นจากผู้สอบบัญชีรับอนุญาต (CPA) งบการเงินต้องได้รับการตรวจสอบและข้อแสดงความเห็นจากผู้สอบบัญชีรับอนุญาต (CPA) ยกเว้น ห้างหุ้นส่วนสามัญจดทะเบียนหรือห้างหุ้นส่วนจํากัด มีทุนจดทะเบียนไม่เกิน 5 ล้านบาท สินทรัพย์รวมไม่เกิน 30 ล้านบาท และรายได้รวมไม่เกิน 30 ล้านบาท ไม่จำเป็นต้องมีผู้สอบบัญชีรับอนุญาต (CPA) แต่ต้องจัดให้มีการตรวจสอบโดยผู้ตรวจสอบและรับรองบัญชีภาษีอากร (TA) ในเรื่องของความผิด ถ้ามีการจัดทำงบการเงินแต่ว่าไม่มีใครตรวจสอบ และนำส่ง จะถือว่านิติบุคคลมีความผิด ค่าปรับอยู่ที่ 20,000 บาทไม่เกินนี้ ผู้มีหน้าที่กระทำการแทน ปรับไม่เกิน 20,000 บาท

7. นำส่งงบการเงินที่ผ่านการตรวจสอบแล้ว ต่อกรมพัฒนาธุรกิจการค้าและยื่นภาษีต่อกรมสรรพากร นำส่งงบการเงินที่ผ่านการตรวจสอบแล้ว ต่อกรมพัฒนาธุรกิจการค้าและยื่นภาษีต่อกรมสรรพากร ห้างหุ้นส่วนจดทะเบียน นำส่งภายใน 5 เดือนนับตั้งแต่วันที่ปิดบัญชี บริษัทจำกัด นำส่งภายใน 1 เดือน นับแต่วันที่งบการเงินได้รับอนุมัติจากที่ประชุมสามัญผู้ถือหุ้น สำหรับบริษัทจำกัดส่งได้ช้าสุด คือวันที่ 31 พฤษภาคม เนื่องจาก บริษัทจำกัดมีเงื่อนไข ที่บริษัทจะต้องประชุมสามัญผู้ถือหุ้นภายในวันที่ 30 เมษายน ในส่วนของความผิดถ้าไม่ดำเนินการ ค่าปรับไม่เกิน 50,000 บาท สำหรับนิติบุคคล และสำหรับผู้มีหน้าที่กระทำการแทน ปรับไม่เกินคนละ 50,000 บาท

8. เก็บรักษาเอกสารทางบัญชีไม่น้อยกว่า 5 ปี เก็บรักษาเอกสารทางบัญชีไม่น้อยกว่า 5 ปี ทั้งเอกสารทางบัญชีและเอกสารประกอบการลงบัญชี ไว้ที่สำนักงานใหญ่ หรือสถานที่ที่ผลิต หรือเก็บสินค้าเป็นประจำ หรือสถานที่ทำงานประจำเป็นเวลาไม่น้อยกว่า 5 ปี นับแต่วันที่ปิดบัญชี หากปิดบัญชีปี x0 จะต้องนับไปอีก x5 ปลายปี ถึงจะสามารถทำลายเอกสารเหล่านี้ได้ เอกสารบัญชีหรือเอกสารประกอบการลงบัญชีสูญหาย หรือเสียหาย ต้องแจ้งสารวัตรใหญ่บัญชี หรือสารวัตรบัญชีภายใน 15 วัน นับแต่วันที่ทราบถึงการสูญหายหรือเสียหาย หากไม่ดำเนินการ มีความผิด ปรับไม่เกิน 5,000 บาท ผู้มีหน้าที่กระทำการแทนปรับไม่เกิน 5,000 บาท เช่นกัน

เกร็ดความรู้กับธรรมนิติ : การเริ่มต้นจัดทำบัญชี ต้องทำอะไรบ้าง

อ้างอิง : ขั้นตอนเริ่มต้นทำบัญชีสำหรับ ห้างหุ้นส่วน และบริษัทมือใหม่ (thaicpdathome.com)